Menguasai Keuangan Pribadi: Panduan Lengkap untuk Masa Depan yang Lebih Stabil

Pembukaan

Keuangan pribadi seringkali dianggap sebagai topik yang rumit dan menakutkan. Padahal, mengelola keuangan dengan baik adalah kunci untuk mencapai stabilitas finansial, meraih tujuan hidup, dan menikmati masa depan yang lebih tenang. Baik Anda seorang mahasiswa yang baru belajar mandiri, seorang pekerja profesional yang ingin meningkatkan kondisi keuangan, atau seorang pensiunan yang ingin mengelola dana pensiun dengan bijak, pemahaman yang baik tentang keuangan pribadi adalah hal yang esensial. Artikel ini akan menjadi panduan komprehensif untuk membantu Anda menguasai keuangan pribadi, mulai dari dasar-dasar hingga strategi tingkat lanjut.

Isi

1. Memahami Kondisi Keuangan Anda Saat Ini

Langkah pertama yang krusial adalah memahami kondisi keuangan Anda saat ini. Ini berarti melacak pendapatan, pengeluaran, aset, dan kewajiban Anda.

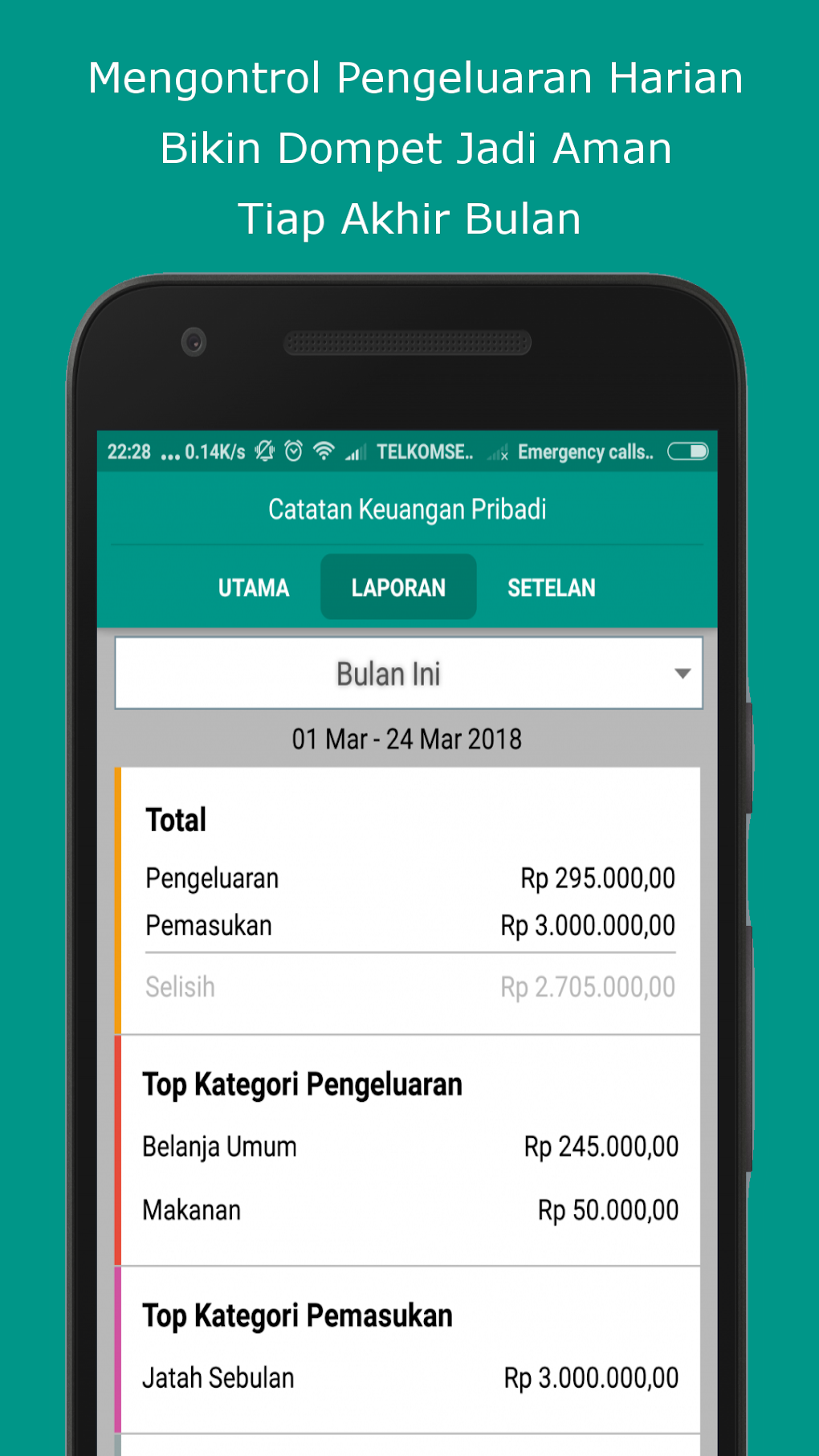

- Buat Anggaran: Catat semua sumber pendapatan Anda (gaji, investasi, bisnis sampingan, dll.) dan lacak semua pengeluaran Anda selama sebulan. Anda bisa menggunakan aplikasi pencatat keuangan, spreadsheet, atau buku catatan tradisional. Kategorikan pengeluaran Anda (misalnya, kebutuhan pokok, transportasi, hiburan, cicilan utang).

- Hitung Aset Bersih: Aset adalah semua yang Anda miliki yang bernilai (misalnya, tabungan, investasi, properti, kendaraan). Kewajiban adalah semua utang yang Anda miliki (misalnya, cicilan rumah, pinjaman pribadi, kartu kredit). Aset bersih dihitung dengan mengurangi total kewajiban dari total aset. Aset bersih yang positif menunjukkan kondisi keuangan yang sehat.

2. Membuat Tujuan Keuangan yang Jelas

Setelah memahami kondisi keuangan Anda saat ini, langkah selanjutnya adalah menetapkan tujuan keuangan yang jelas dan terukur. Tujuan ini akan menjadi panduan Anda dalam membuat keputusan keuangan yang tepat.

- Tentukan Prioritas: Apa yang ingin Anda capai dalam jangka pendek, menengah, dan panjang? Apakah itu membeli rumah, melunasi utang, mempersiapkan dana pensiun, atau berinvestasi untuk pendidikan anak?

- Gunakan Prinsip SMART: Pastikan tujuan Anda Specific (spesifik), Measurable (terukur), Achievable (dapat dicapai), Relevant (relevan), dan Time-bound (terikat waktu). Contoh: "Saya akan menabung Rp 5 juta dalam 12 bulan ke depan untuk DP motor."

3. Mengelola Utang dengan Bijak

Utang bisa menjadi alat yang berguna untuk mencapai tujuan tertentu (misalnya, membeli rumah atau memulai bisnis). Namun, utang yang tidak terkendali bisa menjadi beban yang berat.

- Prioritaskan Utang dengan Bunga Tinggi: Jika Anda memiliki beberapa jenis utang, fokuslah untuk melunasi utang dengan suku bunga tertinggi terlebih dahulu (misalnya, kartu kredit).

- Hindari Utang Konsumtif: Hindari menggunakan kartu kredit atau pinjaman untuk membeli barang-barang yang tidak penting.

- Pertimbangkan Konsolidasi Utang: Jika Anda memiliki banyak utang, pertimbangkan untuk menggabungkannya menjadi satu pinjaman dengan suku bunga yang lebih rendah.

4. Menabung dan Berinvestasi untuk Masa Depan

Menabung dan berinvestasi adalah kunci untuk mencapai tujuan keuangan jangka panjang Anda.

- Otomatiskan Tabungan: Atur transfer otomatis dari rekening gaji Anda ke rekening tabungan setiap bulan.

- Diversifikasi Investasi: Jangan menaruh semua telur dalam satu keranjang. Sebarkan investasi Anda ke berbagai jenis aset (misalnya, saham, obligasi, reksa dana, properti).

- Pertimbangkan Risiko dan Imbal Hasil: Pahami profil risiko Anda dan pilih investasi yang sesuai dengan tujuan keuangan Anda. Investasi dengan potensi imbal hasil yang tinggi biasanya juga memiliki risiko yang lebih tinggi.

5. Melindungi Keuangan Anda

Selain mengelola keuangan dengan baik, penting juga untuk melindungi diri Anda dari risiko keuangan yang tidak terduga.

- Asuransi: Miliki asuransi yang memadai untuk melindungi diri Anda dari risiko kesehatan, kecelakaan, kebakaran, dan risiko lainnya.

- Dana Darurat: Siapkan dana darurat yang cukup untuk menutupi pengeluaran hidup Anda selama 3-6 bulan jika Anda kehilangan pekerjaan atau mengalami kejadian tak terduga.

Data dan Fakta Terbaru:

- Menurut survei Otoritas Jasa Keuangan (OJK) tahun 2022, indeks literasi keuangan masyarakat Indonesia masih rendah, yaitu sekitar 49%. Ini menunjukkan bahwa masih banyak masyarakat yang belum memiliki pemahaman yang baik tentang keuangan pribadi.

- Inflasi di Indonesia pada tahun 2023 mencapai sekitar 3%. Hal ini berarti bahwa nilai uang Anda akan berkurang jika Anda tidak mengelola keuangan dengan baik.

- Suku bunga deposito di bank saat ini (pertengahan 2024) berkisar antara 3-5% per tahun. Ini berarti bahwa Anda bisa mendapatkan imbal hasil yang lebih tinggi dengan berinvestasi di instrumen investasi lain yang lebih berisiko.

Kutipan:

"Investasi pada diri sendiri adalah investasi terbaik yang pernah Anda lakukan. Tidak ada yang bisa mencuri itu dari Anda." – Warren Buffett

Penutup

Menguasai keuangan pribadi adalah perjalanan yang berkelanjutan. Tidak ada solusi instan atau formula ajaib. Namun, dengan pemahaman yang baik, perencanaan yang matang, dan disiplin yang tinggi, Anda bisa mencapai stabilitas finansial dan meraih tujuan hidup Anda. Mulailah dari sekarang, ambil langkah-langkah kecil, dan terus belajar. Masa depan keuangan Anda ada di tangan Anda. Jangan ragu untuk mencari bantuan dari penasihat keuangan profesional jika Anda membutuhkan panduan lebih lanjut. Ingatlah bahwa setiap langkah kecil yang Anda ambil menuju pengelolaan keuangan yang lebih baik akan membawa Anda lebih dekat menuju masa depan yang lebih stabil dan sejahtera. Selamat mengelola keuangan!